ALLIANZ TRADE’İN ARALIK AYI İÇİNDE GÜNCELLEDİĞİ “EKONOMİK GÖRÜNÜM 2026-2027” ÇALIŞMASI, 2026’DA KÜRESEL TİCARETTE BİZİ NELERİN BEKLEDİĞİNE YÖNELİK KAPSAMLI BİR İÇERİK SUNUYOR. TÜRKİYE DÂHİL KÜRESEL PAZARLARA YÖNELİK BU YOL HARİTASI, ŞİRKETLERİN ÖNÜMÜZDEKİ DÖNEMDEKİ STRATEJİLERİNİ BELİRLEMELERİ, KÜRESEL PAZARLARDA BÜYÜMEYEBİLMELERİ VE PAZARLARINI ÇEŞİTLENDİREBİLMELERİ İÇİN TÜYOLAR BARINDIRIYOR.

Uluslararası ticaretin görünümü sürekli bir değişim/dönüşüm halinde… Her gün yeni bir politik, ekonomik, sosyal krizle daha karşılaşıyoruz. Hatta mevcut krizlere alışamadan yepyeni riskler ve krizlerle baş başa kalabiliyoruz. Trump yönetiminin agresif söylem ve eylemlerinin yanı sıra özellikler Türkiye’nin yanı başında süre giden krizler, küresel ekonominin seyrini görmeyi de zorlaştırıyor. Bununla birlikte küresel ekonominin önemli aktörlerinin attıkları adımlar, yeni iş birlikleri, strateji • 44 güncellemeleri de görüşümüzü netleştirmekten çok bulandırıyor gibi gözüküyor. Bu sisli ortamdan en çok gelişmekte olan ülkelerin etkilenmesi ise kaçınılmaz olarak görülüyor. Ülkeler yerel ekonomilerini güçlendirmeye çalışırken, küresel tavizleri azaltmaya, tabiri caizse her an güncellenen yeni dünya düzenine ayak uydurmaya çalışıyor. Yine de durum anlattığımız kadar iç karartıcı değil… Küresel büyüme halen riskler barındırıyor olsa da salgın döneminden daha iyimser bir gelecek öngörebiliyoruz.

2026’YA YÖNELİK İLK ÖNGÖRÜLER

Moment Expo içeriklerinde sıklıkla, küresel ekonominin gidişatına yönelik içerikler hazırlamaya ve Türkiye makine sektörünün temsilcilerine ışık olmaya gayret ediyoruz. Bu çabalarımızın bir başka örneği olarak, bu sayımızda, Allianz Trade’in her çeyrek dönemde yayımladığı “Ekonomik Görünüm” çalışmasının 2025 yılındaki son yayınına odaklanmak ve 2026’ya dair güncel bir bakış sunmak istiyoruz. Allianz Trade uzmanları, belirsizlik ortamında yolunu çizmek isteyen firmalar için önemli trendleri, riskleri ve dikkat edilmesi gereken alanları öne çıkaran bu stratejik yol haritası sunarken, ilgili çalışmadaki öngörülerin Moment Expo okurları için de faydalı bir içerik sunacağına inanıyoruz.

KÜRESEL AKTÖRLERİN 2026 BEKLENTİLERİ

KÜRESEL AKTÖRLERİN 2026 BEKLENTİLERİ

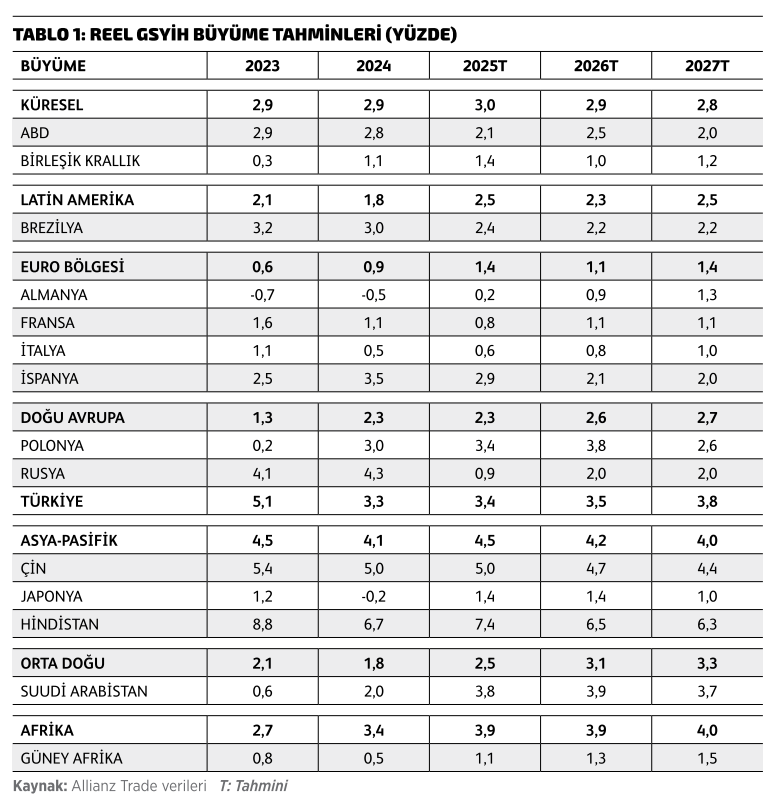

Çalışmada, küresel GSYİH büyümesinin şimdilik güçlü seyrini koruduğu vurgulanırken, 2025 yılındaki yüzde 3’lük güçlü büyümenin ardından, 2026 ve 2027 yıllarında büyümenin sırasıyla yüzde 2,9 ve yüzde 2,8 olarak gerçekleşmesi beklentisine yer veriliyor. Bu beklentinin ana bileşenleri ise ABD ve Çin’de 2025 yılından gelen güçlü büyüme etkisinin 2026’da devam etmesine dayanıyor. ABD ekonomisinde büyüme iki ayrı hızda ilerliyor. Allianz Trade’in ikinci çeyrek raporunda, ticaret savaşının 2025 yılında büyümeye etkisinin -1,6 puan olacağı öngörülmüştü. Şimdi ise sadece -0,6 puan ile ilk tahminden daha hafif bir gerçekleşme öngörülüyor. Beklentideki bu iyileşme; gümrük vergilerinin, sektör istisnaları ve önemli ortaklarla yapılan stratejik ticaret anlaşmaları ile düşürülmesinden kaynaklanıyor. Hatırlanacağı üzere, gümrük vergileri 2 Nisan’da açıklanan yüzde 27’den yüzde 11’e düşmüştü. Buna ek olarak, yapay zekâ dâhil bilgi ve iletişim sektörü, 2025 yılında ABD’de GSYİH büyümesinin yarısından fazlasını destekleyerek büyümeye 1,1 puan gibi önemli bir katkı sağladı. Bu eğilimin 2026 yılında da devam etmesi bekleniyor. Tüketim harcamalarının beklenenden daha dirençli olması, daha yüksek kredi dürtüsü ve yapay zekânın olumlu etkisiyle 2026 yılı tahmini yüzde 2,5 olarak yukarı yönlü revize ediliyor. Diğer yandan, ticaret savaşına rağmen Çin, ihracatta büyüme konusunda liderliğini sürdürüyor. Büyüme, beklenenden daha güçlü dış talep ve zayıf ithalat sayesinde beklentileri aşarken, bu artış yılın ilk yarısında ABD’den gelen ön alımlar, gümrük vergilerini aşmak için stratejik rota değişiklikleri, dünyanın geri kalanında pazar paylarının genişletilmesi, zayıf para birimi ve rekabetçi fiyatlar tarafından destekleniyor. Bu arada, Çin’deki iç talep hâlâ sürdürülebilir bir şekilde toparlanmakta zorlanıyor ve daha fazla politika desteğine ihtiyaç duyuyor. Bu desteğin 2026’nın ilk çeyreğinde açıklanması beklenirken, bu bağlamda ve birçok sektörde kapasite fazlası olması nedeniyle fiyat baskıları düşük seviyelerde kalmaya devam ediyor. Euro Bölgesinin görünümü ise yapısal zorluklar arasında ılımlı bir büyüme ile normal seyrini sürdürüyor. GSYİH büyümesinin 2025 yılında yüzde 1,4 ve 2026’da yüzde 1,1 olması beklenirken, İrlanda’nın dalgalı büyüme oranları dışarıda tutulduğunda, Euro Bölgesinde büyümenin 2025 yılında yüzde 0,9, 2026’da yüzde 1,2 ve 2027’de yüzde 1,3 olacağı öngörülüyor. Almanya’da büyüme 2026 yılında yüzde 0,9’a ulaşacakken, bu veri, üç yıl üst üste yaşanan durgunluğun ardından güçlü bir toparlanma olsa da yapısal engellerin devam etmesi ve mevcut mali teşvikler göz önüne alındığında yine de yetersiz bir rakam olarak değerlendiriliyor. Fransa’nın GSYİH’si de süregelen siyasi zorluklara rağmen yeniden canlanan yatırım döngüsünün etkisiyle yüzde 1,1 artabilir.

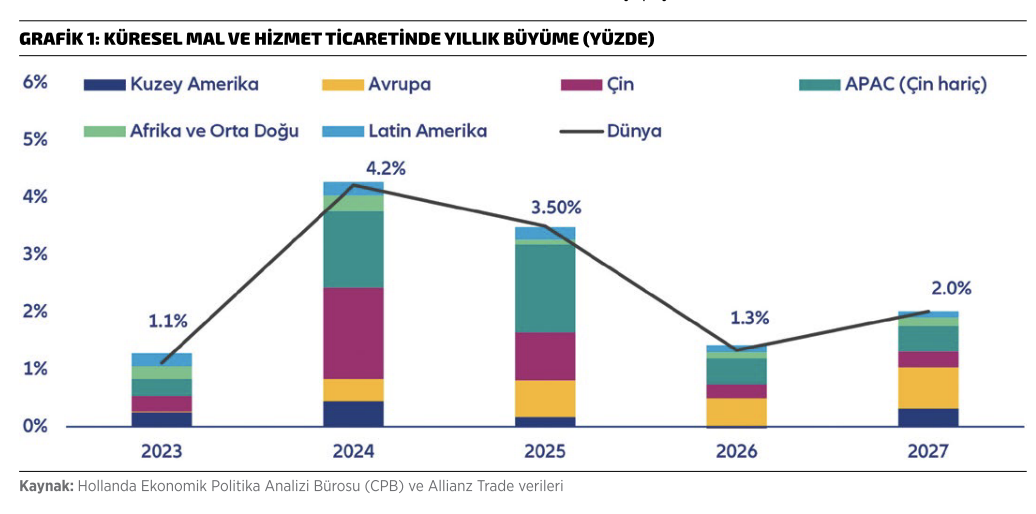

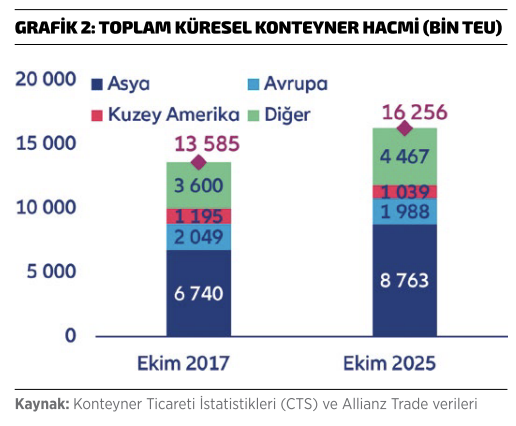

KÜRESEL TİCARET BÜYÜYOR

KÜRESEL TİCARET BÜYÜYOR

Şirketler küresel ticaret savaşlarının olumsuz etkilerini azaltmak için ticari rotaları yeniden şekillendirmek gibi stratejilere yöneldikçe küresel ticaret beklenmedik bir şekilde artış gösteriyor. Allianz Trade uzmanları da ticaret büyümesine ilişkin tahminlerinde yukarı yönde revizyona gitdiyorlar: Tahminler, 2025 için yüzde 2’den yüzde 3,5’e ve 2026 için yüzde 0,6’dan yüzde 1,3’e yükselmiş durumda. Bu iyileşmenin yarısı; daha düşük gümrük tarifeleri, şirketlerin ticareti yeniden yönlendirme girişimleri, olumsuz etkileri hafifletme stratejileri ve yapay zekâ ile ilgili yatırımlardaki artıştan kaynaklanıyor. Genel olarak ticaret savaşı, konteyner hacmini 2017 yılının en yüksek seviyelerine geri iterken, bu

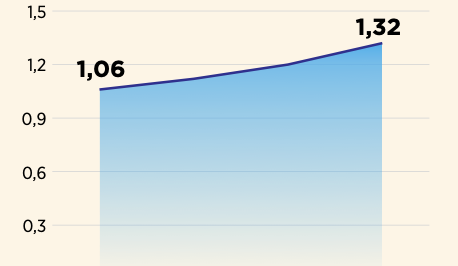

GRAFİK 2: TOPLAM KÜRESEL KONTEYNER HACMİ (BİN TEU)

gelişmede Asya’nın etkisinin büyük olduğuna dikkat çekiliyor. Kaynak: Konteyner Ticareti İstatistikleri (CTS) ve Allianz Trade verileri

GELİŞEN ÜLKELER DAHA DİRENÇLİ

Gelişmekte olan piyasalar da gelişmeleri sadece kenardan izlemekle kalmıyor. Genel olarak direnç göstermeye ve gelişmiş piyasalara göre daha olumlu bir döngüden yararlanmaya devam ederken, sağlam dış pozisyonlarını da koruyorlar. Doların değerinin düşmesi ve Fed’in gevşeme döngüsünün desteği, birçok gelişmekte olan piyasanın merkez bankalarının 2025 yılında beklenenden daha fazla faiz indirmesine olanak sağladı. Ancak Hindistan, Endonezya, Romanya, Rusya veya Tayvan gibi bazı ülkeler, ilerleyen dönemde büyümede ivme kaybıyla karşı karşıya kalabilir. Diğer yandan Arjantin, Şili, Kolombiya, Endonezya, Filipinler, Romanya ve Türkiye gibi bazı ülkelerde cari açıklar genişlemeye devam ederken, Suudi Arabistan, Çekya, Polonya gibi diğerlerinde ise fazlalar açığa dönüşüyor ve bu da yakından izlenmesi gereken bir durum olarak değerlendiriliyor.

PARA VE MALİYE POLİKALARINDA NELER OLABİLİR?

PARA VE MALİYE POLİKALARINDA NELER OLABİLİR?

Çalışmadaki veriler, 2026 yılına yönelik para ve maliye politikalarını ABD’de destekleyici, Avrupa’da nötr olarak nitelendiriyor. Fed’in gevşeme döngüsü piyasaların beklediğinden daha erken sonlanabilecekken, Federal Fon faiz oranı ilk çeyrekte 25 baz puan daha indirildikten sonra yüzde 3,5’e sabitlenebilir. Buna karşılık, Avrupa Merkez Bankası faiz oranlarını yüzde 2’de tutmaya hazırlanıyor ve riskler de aşağı yönlü ilerliyor. Dolayısıyla, maliye politikası konusunda ABD One Big Beautiful Bill Yasası’nın finansal koşulları gevşetmesiyle desteklenen somut bir büyüme ivmesinden yararlanırken, Avrupa’da mali endişeler devam ediyor. Bütçe açığı GSYİH’nin yüzde 5,1’ine yakın olan Fransa’nın harcamaları kısma çabaları buna önemli örneklerden biri ve genel olarak bölgedeki mali endişeler uzun vadeli faizlerin yükselmesine neden oluyor. Almanya’nın bütçe açığı, 2025’te GSYİH’nin yüzde 3,1’inden sonra 2026’da GSYİH’nin yüzde 4’üne ulaşacak ve bu, salgın dönemi dışında 10 yıldan fazla bir süredir en yüksek seviye olacak. Bununla birlikte, küresel şirketler 2026 yılında güçlü bir ivmeyle yoluna devam edecek gibi gözüküyor. ABD’de şirket kazançları 2025 yılının üçüncü çeyreğinde yüzde 15 arttı. Küresel yapay zekâ yatırım harcamaları ise 571 milyar dolara ulaşacak. Avrupa’da ise şirket kazançları teknoloji ve ilaç sektörlerinin öncülüğünde toparlanırken, otomotiv sektöründe kazançlar bu sektörlerin gerisinde kaldı. Bilançolar sağlam, ancak yeniden finansman maliyetleri artacak. Allianz Trade uzmanları, birçok şirketin borçlarını azaltmasıyla gerekli yatırımları finanse etmek için borçlanma kapasitesinin arttığını söylerken, iflasların 2026 yılında, özellikle ABD ve Avrupa’da yüzde 3 artabileceği öngörüsünde bulunuyor. Özetle, sağlam temellere rağmen, jeopolitik parçalanma ve temerrüt riskleri hâlâ şirket kazançları için görünümü gölgeliyor.

TETİKTE OLMAK ÇOK ÖNEMLİ

TETİKTE OLMAK ÇOK ÖNEMLİ

Allianz Trade uzmanları, 2026 öngörülerinin son sözünde, aşağı yönlü kurumsal, jeopolitik ve finansal risklere ilişkin tetikte olmanın önemine değinirken, bunların başında merkez bankalarının bağımsızlığı, korumacılık ve seçim sonuçları gibi olumsuz politika değişiklikleri olasılığını artıran kurumsal riskler geldiğinin altını çiziyor. İkincisi ise volatiliteye neden olmaya devam edebilecek olan jeopolitik riskler ve ulusal güvenlik öncelikleri… Son olarak, 2026 yılı boyunca artmaya devam edecek olan finansal riskler, yani yapay zekâ hisse senedi piyasalarında bir düzeltme olasılığı, dolarizasyonun azalmasına yönelik baskıların yeniden ortaya çıkması, özel kredi piyasalarında türbülans ve kamu borcunun sürdürülebilirliğine ilişkin endişeler ılımlı bir geç finansal döngünün sınırlarını zorlayabilir.